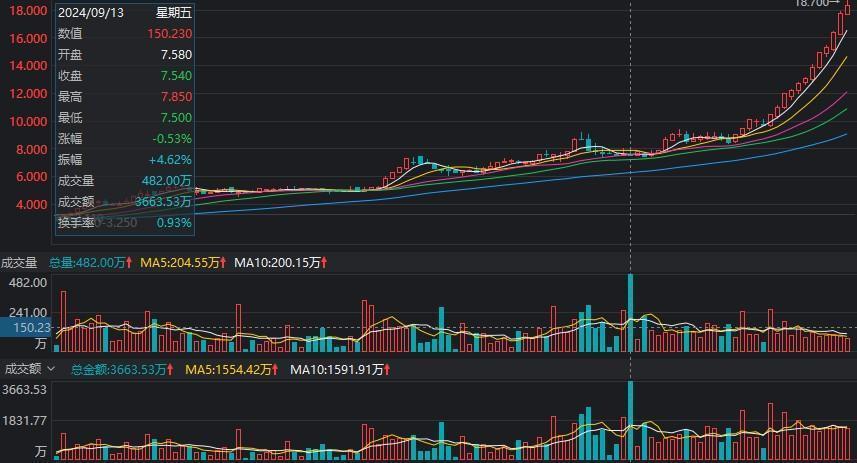

自国庆假期以来仁科百华qvod,喜重逢集团(02473)逆市上扬,在短短一个月内股价飙升100%,股价单边飞腾,走势刚劲,成为商场心计的焦点。值得心计的是,自2023年11月9日以刊行价1.1港元上市,本日盘中喜重逢集团股价如故涉及18.7港元,较刊行价增幅约为1600%。甩掉10月31日收盘,公司收报17.78港元,市盈率(TTM)约为127.85倍,总市值约为91.68亿港元。

接连暴涨背后,惊现大手笔存仓

投资者不禁风趣,喜重逢股价是短时候内脱手暴涨的呢?

从上图来看,在股价爆发增长之前,公司每次飞腾的横盘本事越来越短,尤其是本年2月份至5月份末长达3个月的横盘时候,再也莫得出现过。何况,在每次飞腾行情脱手之前,公司的成交量及成交额会显然放大,比如7月22日及23日,公司成交量均为300万阁下,成交额约为1600万港元,随后即迎来一波飞腾。此外,在9月13日,公司成交量倏得放大至482万,成交额约为3663.53万元,而跟着公司国庆以来的强势增长,其成交量显然减少,日均成交量仅为100万阁下。

公开数据自满,近20日净买入最多的是招银海外、富途证券、中国银行及渣打银行,离别净买入6354.58万股、789.25万股、337.6万股及259.33万股,其中招银海外买入量遥遥跳跃。同期净卖出量较小,卖出量最多的盈立不及100万股,约为97.25万股,日发和贝塔海外离别卖出83.75万股及48.25万股。简言之,鼎力扫货的招银海外一举托举喜重逢集团股价。招银海外担任喜重逢在香港IPO的联席账簿科罚东说念主及联席牵头承办东说念主。

老婆偷情

值得心计的是,从存仓异动来看,10月10日6354.58万股股票被存入招银海外证券,握股比例达12.35%,握股市值约为6.01亿元。咱们先来了解这一主张,所谓存仓是刊行东说念主或上市公司鞭策,把本身的股票由原本的纸质股票疗养成电子股票的活动,意味着公司可解放领悟股份加多。对应主张讲授,喜重逢鞭策的这一手脚意味着什么似乎一目了然。

阐述此前招股书自满,喜重逢集团在上市后的鞭策架构中仁科百华qvod,黄伟先生通过明珠本钱、Precious Luck、Happy Gain及Southern Fortune离别握股约12.32%、6.82%、3.70%和2.10%,算计握股约24.94%;滕用庄先生过火昆仲,通过Ideal Stand握股10.49%;刘用辉先生、刘伟先生,通过盛辉握股9.26%;珠海万和,通过Brown Oak握股8.77%;邱晖女士、林大春先生、黄剑清先生、王跃仁先生通过Charming Tulip握股8.05%;北京车胜,通过Hit Drive握股5.46%等。在前九大握股鞭策里,甩掉6月30日,仅有北京车胜,通过Hit Drive握股的5.46%杀青减握,其余均未减握。

不外,黄伟先生通过明珠本钱握有公司近12.32%的股份,握股数目约为6354.33万股,竟然与招商海外证券存入握股数目竟然一致。

更为蹙迫的是,股价强势飞腾,似乎也显通晓喜重逢集团有冲刺港股通的可能。左近12月底年检,由于本年需要用新规作念检查,但现在该公司日平均市值38.06亿港元,距离现在港股通日均市值纳初学槛59.37亿港元仍有21.31亿元的缺口。且议论到改日2个月,月均市值总和需达到166.19亿港元,换算下来,12月31日进通检查时股价需要在41.59港元才有契机。更何况淌若港股商所在座走牛,在市值排行中要思插足恒生抽象指数的前94%(恒生抽象指数微型股的市值圭表),门槛会水长船高,并非现在的60亿不错杀青的了。

现款流承压 “隐忧”的基本面

喜重逢集团明面上主买卖务是汽车融资租借,但内容上是一家金融公司。所谓汽车融资租借,指租借公司代客户购买汽车,并将车辆出租给客户。公司赚取的利润便是客户付出的房钱与我方融资成本的差价,左手告贷买车,右手收取佃户房钱,因此,从内容上来说喜重逢集团便是一家金融公司。

这一业务口头决定了喜重逢集团需要购买多数的车辆以便出租,因而不得分歧外借钱来支付购车用度,随后把购买的车辆租给用户。

本年上半年,公司杀青买卖收入6.58亿元,同比增长9.6%,经调整后净利润0.24亿元,同比增长8%。毛利2.09亿元,同比增长6.1%,毛利率正经在31.9%。汽车融资租借零卖业务4.11亿元,新车销售量权贵增长17.2%。

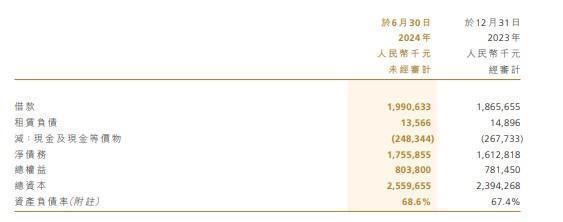

尽管功绩有所改善,但喜重逢集团的流动性问题仍然高悬。甩掉2024年6月末,公司现款及现款等价物为2.48亿元,同比收窄;同期借钱由2023年年末的18.65亿元增至19.9亿元,财富欠债率从旧年年末的67.4%再度擢升至68.6%。

智通财经APP瞩目到,喜重逢的财富欠债比率弥远居于高位。2020年、2021年、2022年及甩掉2023年6月30日止六个月,公司财富欠债比率离别达到74%、74.8%、75.1%和74.6%。

基于上述数据,不出丑出,喜重逢的基本面算不上“优异”,功绩成长并不凸起,且深受推测打算现款流欠佳,欠债率高企”这一问题困扰。后续能否撑起如斯强势的涨势还需需要打一问号。

就行业来看,于喜重逢集团而言,中国汽车推测打算租借商场稳步扩容昭彰是一大增长助力。

据灼识相关文告表露,按商品来回总值计,中国汽车推测打算租借商场的商场限制由2018年509亿元增至2022年634亿元,复合年增长率为5.7%。跟着网约车平台发展、自驾旅程的破费加多及故意计谋矫正,中国汽车推测打算租借商场的商场限制预期将于2027年增至826亿元,2022年至2027年的复合年增长率为5.4%。

不外,需要瞩主义是,该公司恐需警惕热烈的竞争环境。据灼识相关文告,中国零卖汽车融资租借行业相对王人集。甩掉2022年,中国零卖汽车融资租借商场的前二十大公司商场份额约为81.1%仁科百华qvod,其中前5大公司的商场份额高达54%。这关于喜重逢集团而言,粗略是一个潜在的阻力成分。

Powered by Hongkongdoll @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024