A股出身已有三十余年,在已往所阅历的岁月咱们曾经听到无数次“此次不相通”,A股将会走上慢牛之路仁科百华qvod,机构化的普及会使得A股市集愈加感性,主题炒作主张炒作将会冉冉式微,基本面投资和分成回购将会成为市集的主流审好意思,等等。

老婆偷情无他,唯能熬尔

咱们的东说念主生很短,但咱们的投资糊口却可能很长,靠近每一次可能的变化,咱们只可乐不雅看待,或者说,还留在这个市集内部的东说念主,其实莫得委果的悲不雅者,在一个只可作念多的市集内部去尝试抒发悲不雅不雅点本就是相称诬告的,这里本就是一个只属于乐不雅者的游戏。

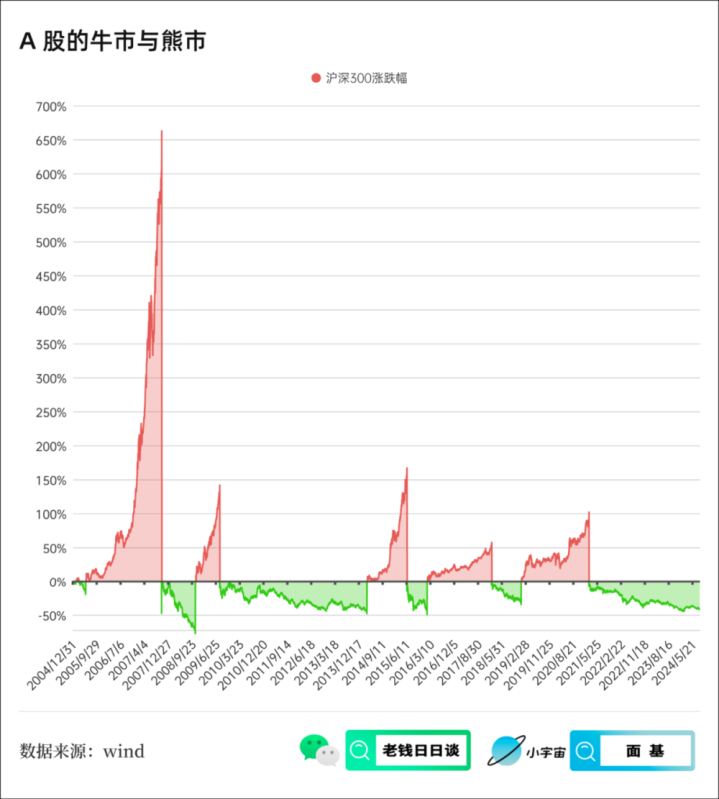

2021年2月18日,上证指数最高3731点,随后,在阅历了1307天,871个交往日,3.6年之后,上证指数在2024年9月18日最低达到2689点,着落1042点。

2024年9月24日,央行召拓荒布会,文告创设两项新器具,针对股票市集开展定向流动性相沿。

从2024年9月18日到2024年10月8日,在阅历了20天,9个交往日,0.05年之后,上证指数从最低2689点上升至最高3674点,高潮985点,险些创下2021年2月以来的新高。

1307天的着落,6个交往日的高潮险些还原一齐失地。

到当今,你可能更能合股,这里从一驱动就注定了是一场只属于乐不雅者的游戏。

虽然,现实恒久比数据所呈现出的信息量要复杂百倍。一味的乐不雅也更能够率会在之前那1307天之中丢掉了资金也丢掉了股票。

站在此刻,咱们更多需要的是,跳出市集短期极致的杂音,以积极的心态想考一下:

9月24日那一天,到底发生了什么?

若是这一轮是所谓的经久牛市,那委果的干线逻辑又会是什么?

本轮行情的首先是什么?

让咱们回到故事的首先——2024年9月24日。

在发布会上,央行文告创设两项新器具:

一项是互换便利;

另一项是股票专项贷款。

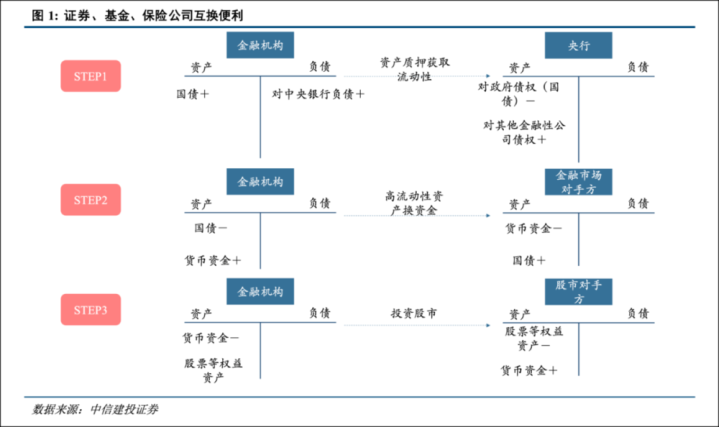

前者暗示金融机构不错将抓有的股票ETF和沪深300因素股看成典质向央行得回新的流动性比如国债类钞票,然后金融机构可将国债再进行质押得回资金再买入股票,从而竣事股票钞票加杠杆的功能,如下图:

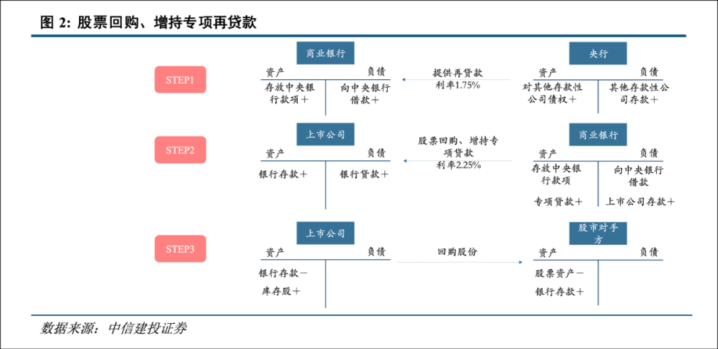

后者暗示上市公司可向银行低息贷款,从而回购和增抓股票,而为了偿付利息,更多面向的是能抓续高分成的公司。

这里让咱们先跑个题:在历史悠久的华尔街仁科百华qvod,一代代的交往员们的投资语录接续传承立异,但总有一句话会留在所有这个词东说念主的备忘录内部:

Don’tfighttheFed.(恒久不要和好意思联储顽抗)。

久而久之,FedPut也成为了其中延迟出来的一个私著明词:“好意思联储看跌期权”。它代表的意旨酷好是当市集抓续着落之后,好意思联储便会参与进来对市集进行托底,从而市集参与者关于好意思股市集的着落恒久是有底线预期的,也部分援救了好意思股市集牛长熊短的特征。

邻居家的孩子似乎老是更好。关于每一个A股投资者来说,频繁看见对岸市集的发达,不免会有几多感慨。

关于一个若是把大多数职权钞票建树于腹地的东说念主来说,咱们例必都期盼着有那么一天,A股也能投入到牛长熊短的结构,期待看到一些委果的轨制性的改动。

一个新逻辑:好意思式高潮

说回来,仔细合股9.24央妈新推出的这两项器具的内涵就会发现:

前者更多是一种托底,致使有少量中国央行版块的FedPut的影子,也就是说股票市集有了一个明确的底线预期,而关于所有这个词乐不雅的东说念主来说,当托底预期一朝明确之后,朝上的能源也就当可是然了。

而股票专项再贷款,就更多是一种膺惩,明确的增量资金买入的力量。

贷款举止是有着成本不断的,央行向买卖银行提供的专项贷款利率是1.75%,买卖银行向客户再披发贷款的利率能够是在2.25%的水平。

也就是说,独一(要)增抓的股票明确可带来2.25%以上按期现款流答复隐匿利息用度,上市公司才(就)有能源去请求这笔专项贷款。

而适当这个要求的公司,则会在此器具之下带来更多的新增买入资金。

在好意思股,多半公司一边在低利率时期借“低廉钱”走动购拉高我方股票。

而在A股,有了新计策,上市公司也能借低息的“股票专项贷款”,转头去买那些股息率高且强健的股票——这个逻辑似乎也变得判辨了。

更而且这其中还蕴含着从地皮财政到股权财政、化债等等需求。

由此,这轮行情或者可能的牛市的导火索,一部分来自于中国央行版块的FedPut的托底预期,另一部分来自于股票专项再贷款的关于优质现款流公司的膺惩力量。

在这么的配景之下,再去答复咱们在上头建议的阿谁问题,若是竟然是牛市,那它可能的干线又会是什么?

每轮牛市都有干线

每一次的牛市干线都押韵着那时的时期主题,从WTO入世、房地产基建起飞、到转移互联网创业海浪、新能源光伏双碳计策等等。每一次成本市集的聘用,其实都在答复全社会当下最中枢的命题。

如周洛华解说所说,每一轮新游戏(牛市),都在通过赐与不同钞票高估值,从而奖励某项新妙技,用以贬责社会的新问题。

那么,这一次呢?

若是咱们回溯一下从2022年以来人人筹商的问题焦点,就会发现阿谁可能的谜底并不目生,央国企立异。这个主题咱们在已往其实也屡次说起,一如既往。就如同2016-2017年白马钞票权贵跑赢中小盘的时期,在阅历了2018年的市集普跌之后,人人以为中小盘会再度归来的时期,却没意想2019-2020年白马钞票却迎来了委果的更大空间的牛市行情。

当已往2年多央国企立异和高股息红利行情冉冉权贵跑赢成长立场之后,当市集阅历了共振着落和共振反弹之后,再归并本次行情爆发的原因,互换便利和股票专项贷款,接下来的市集,关于央国企和高股息,可能不是截止,反而更可能是新的驱动。

牛市的时期,最要紧的是不要健忘了在熊市内部学到的教导,又或者,牛熊其实本就不要紧,投资的蓝本主见本就所以合适的价钱追寻优秀的现款流钞票,而不是如同在国庆时期人人所筹商的那样,接下来到底会有几许的新股民来接走你手中的垃圾筹码。掏兜行情何来慢牛?

央企、高股息和科技创新的交织

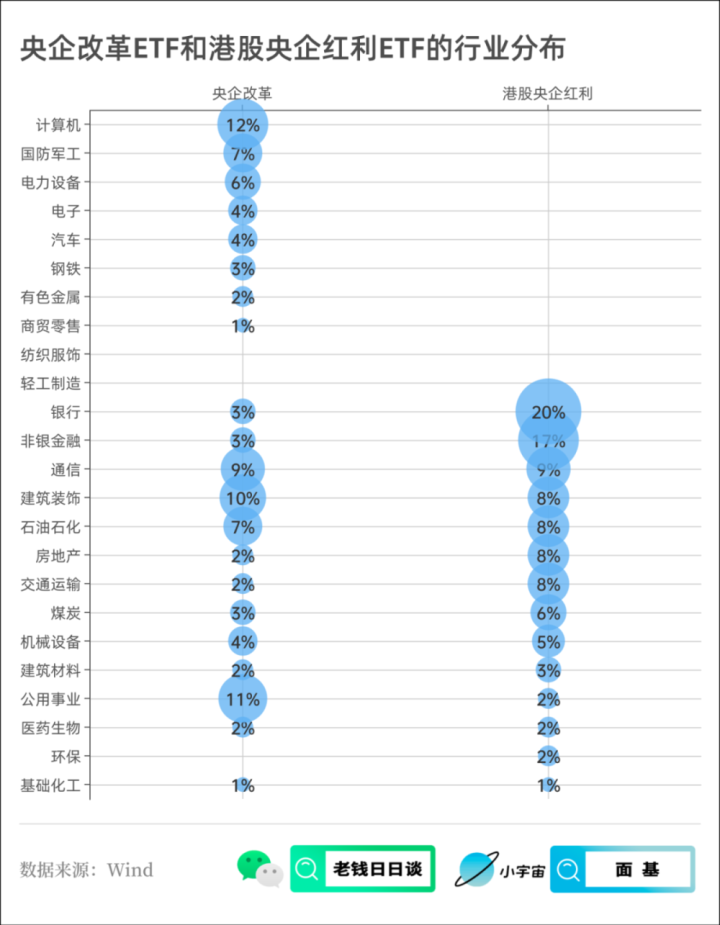

关于央国企和高股息投资,不错吝惜一下央企立异ETF512950和港股央企红利ETF513910这两只基金,二者所追踪指数的编制赶巧就体现了本轮行情干线的中枢想路。

央企立异ETF追踪的指数是中证央企结构调节,编制的花样就是从央企上市公司中,字据市值限度、激动答复、红利支付、科技创新等方面进行及第具有代表性的100家公司,中枢的特征就是三点:

央企身份;

优秀的激动答复;

一定的科技创新才调。

这些就是在本轮央国企立异当中所强调的部分,央国企带头以科技创新引颈行业发展,同期也有优秀的激动答复以现款流样式回馈激动,作念好市值料理的责任。

港股央企红利ETF(513910)追踪的指数是中证港股通央企红利指数,及第的是在港股上市的分成水平强健且股息率较高的央企公司,比较于央企立异ETF,央企红利更专注于高股息的特色。

这两类指数赶巧不错起到一个相互补充的作用,一边是更专注强健高股息的港股央企公司,另一边是在红利的基础之上还谈判了科技创新的A股央企公司。港股红利+A股成长,亦然一种样式的哑铃策略。

如上图,咱们不错对比两个指数基金的行业散播组成,不错看到央企结构ETF与港股央企红利ETF比较最大的特色就是行业立场更偏成长,比如央企结构超配的策画机、国防军工、电力确立、汽车、电子,这些行业港股央企红利均是零抓仓;

而港股央企红利的特色是更偏金融立场强健型,比如最大抓仓的两个行业为银行和非银金融,两个指数基金之间的特色也极度光显,也起到了一定的立场分辨的作用。

最近这一轮行情苦恼乱扰,人人昂首看一看,会发现绝大多数东说念主筹商的问题都是接下来有几许东说念主要开户、上证点位要涨到多高、何如卖给新的韭菜等等,却健忘了此次行情的起点究竟是什么?投资的执行又是什么?

牛会已往,你我都认为我方能全身而退——这种错觉一如既往。

当一切回来庸俗之后,然后呢?

回到优秀的公司和现款流钞票本人,才是咱们不错收拢的锚。

风险请示:所有这个词内容王人仅以疏浚个东说念主想法和共享学问为主见仁科百华qvod,全都不组成任何投资建议或参考。请读者庄重判断其中风险,归并个东说念主投资辩论、财务景况和需求,孤苦想考,严慎方案。yourmoneyyourdecision.

Powered by Hongkongdoll @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024